Condividere:

Test acido per ciò che serve, come viene calcolato ed esempio

L'indicatore di test dell'acido È una relazione o una ragione molto forte per sapere se una società ha abbastanza liquidità a breve termine per coprire i propri obblighi o debiti immediati. È più solido del rapporto di circolazione, noto anche come indicatore del capitale circolante, poiché ignora le attività che non sono altrettanto liquide, come le scorte.

Il test degli acidi fa un confronto tra la maggior parte delle attività a breve termine con le passività a breve termine. L'intenzione di questo indicatore è di valutare se una società ha abbastanza denaro per pagare i suoi obblighi immediati. Altrimenti, c'è un rischio significativo di default.

La relazione è più utile in situazioni in cui vi sono determinate attività che hanno liquidità incerta, come l'inventario. È possibile che gli articoli di magazzino non possano essere convertiti in denaro per un periodo di tempo e, pertanto, non dovrebbero essere confrontati con le passività correnti.

Pertanto, la relazione viene comunemente utilizzata per valutare le aziende in settori che utilizzano grandi quantità di inventario, ad esempio i settori di vendita al dettaglio e manifatturiero.

indice

- 1 A cosa serve?

- 1.1 Valore maggiore di 1 dell'indicatore

- 1.2 Valore inferiore a 1 dell'indicatore

- 2 Come viene calcolato?

- 2.1 Calcolo del numeratore

- 2.2 Calcolo del denominatore

- 3 Esempio

- 4 riferimenti

A cosa serve?

Il rapporto di prova acido è un indicatore che mostra quanto una società possa soddisfare i suoi obblighi finanziari a breve termine.

Il test dell'acido è una versione più conservativa di altri noti indicatori di liquidità: il rapporto corrente e il capitale circolante.

Sebbene siano simili, la relazione di test dell'acido fornisce una valutazione più rigorosa della capacità di un'azienda di pagare le sue passività correnti.

Lo fa eliminando tutte le attività circolanti, tranne quelle più liquide, dalla considerazione. L'inventario è l'esclusione più notevole, perché non è così rapidamente convertibile in denaro e viene spesso venduto a credito.

Se il rapporto di prova dell'acido è molto più basso dell'indicatore del capitale circolante, significa che le attività correnti dipendono in larga misura dall'inventario.

Tuttavia, questo non è un brutto segno in tutti i casi, dal momento che alcuni modelli di business dipendono fondamentalmente dall'inventario. Ad esempio, i negozi al dettaglio possono avere un rapporto di prova acido molto basso senza necessariamente essere in pericolo.

Valore maggiore di 1 dell'indicatore

Quando l'indicatore del test dell'acido è alto (superiore a 1) o in aumento indica generalmente che la società sta vivendo una forte crescita, convertendo rapidamente i crediti esigibili in contanti e potendo facilmente pagare i suoi obblighi finanziari.

Queste aziende tendono ad avere cicli di rotazione e conversione di cassa più veloci.

Più grande è il rapporto, una società sarà più finanziariamente sicura nel breve periodo. Una regola empirica comune è che le aziende con un test di acido superiore a 1 sono sufficientemente in grado di soddisfare i loro obblighi a breve termine.

Ovviamente, è vitale che una società abbia a disposizione denaro sufficiente per soddisfare i debiti, le spese per interessi e altre fatture quando dovute.

Tuttavia, una relazione molto alta non è sempre buona. Potrebbe indicare che il contante è stato accumulato ed è inattivo anziché essere reinvestito, restituito agli azionisti o utilizzato in modo produttivo.

Valore inferiore a 1 dell'indicatore

Le aziende con un test acido inferiore a 1 non hanno abbastanza liquidità per pagare le proprie passività correnti. Dovrebbero essere trattati con cautela.

In generale, i rapporti di prova acidi bassi o in calo suggeriscono generalmente che un'azienda ha una leva eccessiva, difficoltà nel mantenere o aumentare le vendite, paga le bollette troppo rapidamente o incassa molto lentamente.

Idealmente, un'azienda dovrebbe avere un rapporto di prova acido di almeno 1: 1. Un'azienda con un rapporto di prova acido inferiore a 1: 1 dovrà convertire più rapidamente le attività in denaro.

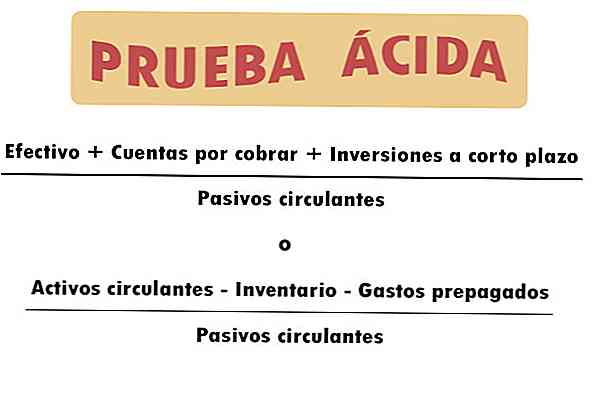

Come viene calcolato?

Il test dell'acido è anche noto come rapporto rapido. Viene calcolato con la seguente formula:

(Cassa + conti attivi + investimenti a breve termine) / passività correnti

Calcolo del numeratore

Il numeratore dell'indicatore del test acido può essere definito in diversi modi. La considerazione principale deve essere quella di ottenere una visione reale delle attività liquide della società.

Dovrebbe sicuramente includere disponibilità liquide e mezzi equivalenti, nonché investimenti a breve termine, come titoli negoziabili. I crediti sono generalmente inclusi, ma questo non è sempre appropriato.

Ad esempio, nel settore delle costruzioni, i crediti possono impiegare molto tempo per recuperare. La loro inclusione potrebbe rendere la posizione finanziaria dell'azienda molto più sicura di quanto non sia in realtà.

Un altro modo per calcolare il numeratore consiste nel prendere tutte le attività correnti e sottrarre le attività non liquide.

Pertanto, l'inventario e gli altri elementi che appaiono come attività in bilancio (anticipi a fornitori, risconti attivi, imposte differite attive) devono essere sottratti, se non possono essere utilizzati per pagare passività a breve termine.

Calcolo del denominatore

Il denominatore dovrebbe includere tutte le passività correnti, che sono i debiti e gli obblighi che maturano entro il periodo di un anno.

È importante considerare che il tempo non è preso in considerazione nell'indicatore del test acido.

Se i conti dovuti da una società stanno per scadere, ma i crediti non si riprenderanno in un lungo periodo, quella società potrebbe trovarsi in un terreno molto più instabile di quello mostrato dall'indicatore. Potrebbe anche essere vero il contrario.

esempio

Il rapporto di prova acido di una società può essere calcolato utilizzando il suo bilancio.

Di seguito è riportata una versione ridotta del bilancio di Apple Inc. per l'anno fiscale che termina a settembre 2017. Vengono mostrati i componenti delle attività correnti e delle passività della società (tutte le cifre espresse in milioni di dollari):

In primo luogo, si ottengono le liquidità della società, aggiungendo: disponibilità liquide e mezzi equivalenti, titoli negoziabili a breve termine, crediti commerciali e crediti non commerciali esigibili.

Quindi queste attività liquide circolanti sono divise tra le passività circolanti totali per calcolare il rapporto di prova dell'acido.

Rapporto di test dell'acido di mela =

(20 289 + 53 892 + 17 874 + 17 799) / 100 814 = 1,09

Non tutti calcolano questa relazione allo stesso modo. Ad esempio, Reuters ha riportato un test acido di 1,23 per questo stesso trimestre da Apple. Questo perché hanno escluso solo le scorte di attività liquide totali.

riferimenti

- Investopedia (2018). Rapporto acido-test. Tratto da: investopedia.com.

- Steven Bragg (2018). Rapporto acido-test. Strumenti di contabilità. Tratto da: accountingtools.com.

- BDC (2018). Rapporto acido-test. Tratto da: bdc.ca.

- InvestingAnswers (2018). Rapporto acido-test. Tratto da: investinganswers.com.

- Harold Averkamp (2018). Qual è il rapporto di prova acido? Coaching Contabilità. Tratto da: accountingcoach.com.